Sommaire

Dans un monde où l'incertitude économique plane souvent sur notre quotidien, savoir optimiser son épargne est devenu une préoccupation centrale pour bon nombre d'entre nous. Garantir la sécurité de son avenir financier n'est pas une mince affaire, mais avec une stratégie d'épargne réfléchie, il est possible de se construire un patrimoine stable et de faire face sereinement aux aléas de la vie. Cet article vous dévoilera des clés pour faire fructifier votre épargne et vous offrira des conseils avisés pour mettre à l'abri votre avenir financier.

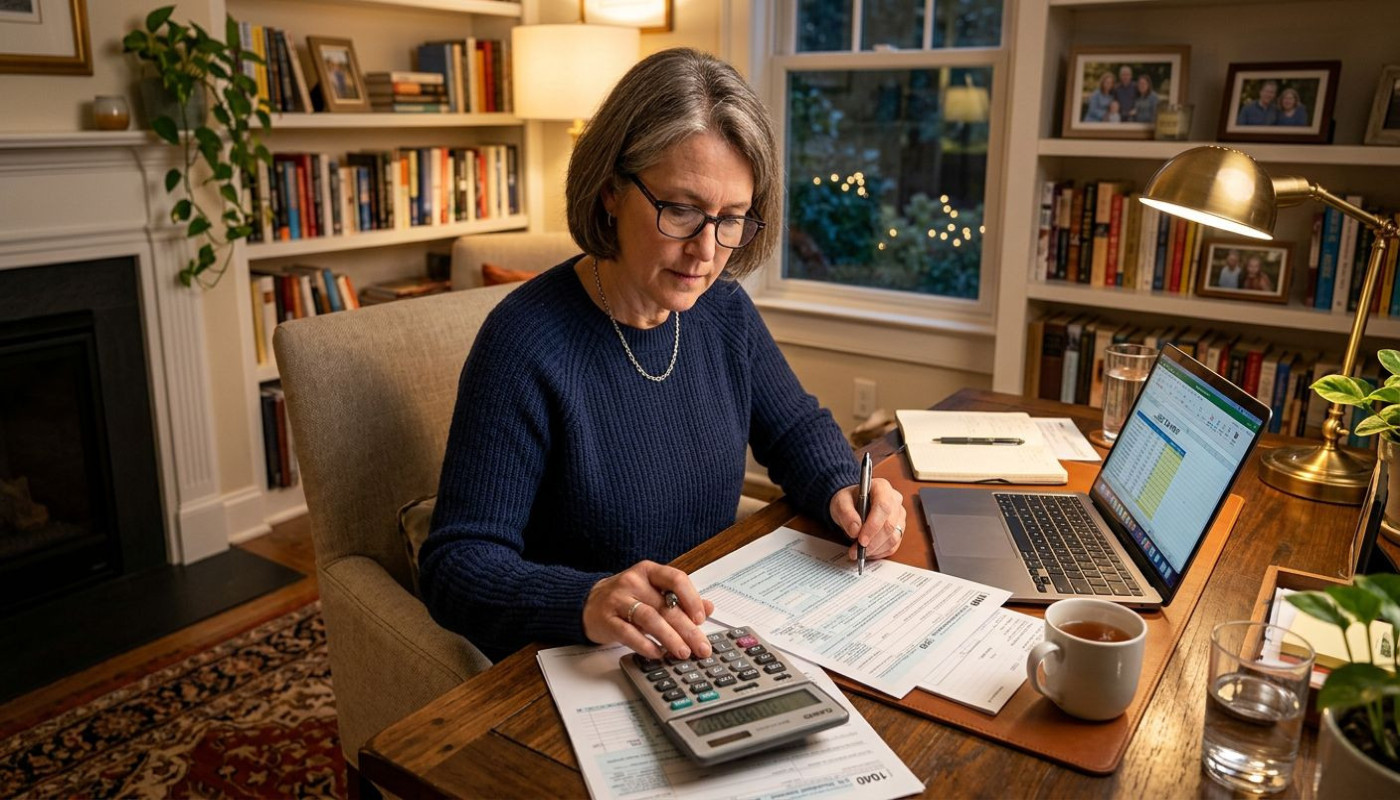

Établir un bilan financier personnel

La réalisation d'un bilan financier personnel est une démarche fondamentale pour quiconque souhaite optimiser sa gestion de patrimoine. Identifier précisément vos actifs financiers et vos passifs vous permettra de dégager une vue d'ensemble claire de votre situation économique. Pour entamer ce processus, il est recommandé de débuter par le recensement de toutes vos ressources : comptes bancaires, investissements, biens immobiliers, et toute autre forme de liquidité. Parallèlement, il ne faut pas négliger de répertorier vos dettes et obligations financières.

Cette analyse minutieuse est la première pierre d'une stratégie d'épargne efficace. Elle offre la possibilité de détecter les fuites potentielles ou les investissements sous-performants. En outre, un bilan financier personnel bien conduite orientera vos décisions d'investissement et vous aidera à définir des objectifs d'épargne réalistes et personnalisés. Les experts en finances personnelles s'accordent à dire que sans une compréhension approfondie de son propre bilan, il est difficile d'établir un plan d'action cohérent pour la sécurité de son avenir financier.

Définir ses objectifs d'épargne

La première étape pour faire fructifier efficacement son épargne est la définition d'objectifs d'épargne. Ces derniers doivent suivre la méthode SMART, c'est-à-dire être spécifiques, mesurables, atteignables, réalistes et temporellement définis. Par exemple, l'épargne retraite est un objectif à long terme qui nécessite une planification financière soigneuse et une approche stratégique des investissements. Il est primordial de déterminer un horizon de placement adapté à chaque objectif : court, moyen ou long terme. Ainsi, pour les projets à court terme, on privilégiera des placements plus liquides et moins volatils, tandis que pour un horizon de placement plus étendu, on pourra se tourner vers des investissements stratégiques avec un potentiel de croissance plus élevé. Une répartition judicieuse des actifs, ou "allocation d'actifs", est indispensable pour équilibrer les risques et les performances. La priorisation des objectifs est également un aspect fondamental de la gestion de patrimoine et doit être guidée par l'urgence et l'importance des besoins financiers présents et futurs. Un conseiller en planification financière sera un allié précieux dans la structuration d'un plan d'épargne personnalisé.

Choisir les bons véhicules d'investissement

La sélection judicieuse des véhicules d'investissement constitue une étape clé pour fructifier son épargne de manière efficace. Il existe une multitude de solutions pouvant répondre aux différentes attentes en termes de rendement, de sécurité et de fiscalité avantageuse. Le fonds commun de placement, par exemple, offre une opportunité de diversification de portefeuille tout en permettant une gestion professionnelle du capital investi. Toutefois, il faut savoir que chaque véhicule d'investissement comporte ses propres avantages et inconvénients qu'il importe de considérer soigneusement.

Les critères de sélection varieront en fonction du profil de risque de chaque épargnant. Une personne prête à prendre plus de risques pour un potentiel de rendement plus élevé pourrait s'orienter vers des actions ou des fonds axés sur les marchés émergents, tandis qu'une autre, privilégiant la sécurité, opterait plutôt pour des obligations ou des livrets réglementés. Les conseillers en gestion de patrimoine sont des experts qui peuvent guider les investisseurs dans ce processus complexe, en assurant que les choix effectués s'alignent avec leurs objectifs à long terme.

Il est également primordial de ne pas négliger l'aspect de la diversification de portefeuille, qui consiste à répartir les investissements entre différentes classes d'actifs afin de réduire le risque global. En outre, l'évolution des cadres réglementaires et des avantages fiscaux peut influencer le choix des véhicules d'investissement, rendant encore plus pertinente l'analyse et l'accompagnement par un professionnel.

Par ailleurs, pour ceux qui souhaitent approfondir leurs connaissances sur l'épanouissement personnel et la gestion de leurs finances, les livres de développement personnel peuvent constituer une ressource précieuse. Ils offrent des perspectives et des stratégies pour mieux comprendre les mécanismes de la prise de décision et l'importance d'une planification financière structurée.

Construire et gérer son portefeuille

La construction d'un portefeuille d'investissements est une démarche qui demande à la fois rigueur et stratégie. Le choix de la répartition des actifs doit être aligné avec les objectifs financiers de l'investisseur, tout en tenant compte de sa tolérance au risque. Un élément déterminant dans la performance d'investissement sur le long terme est la capacité à procéder à des ajustements tactiques, communément appelés "rééquilibrage". Ce processus consiste à vendre ou acheter des actifs pour maintenir un niveau de risque cohérent avec le plan initial.

La gestion de portefeuille ne s'arrête pas à la mise en place d'une stratégie initiale. En effet, un suivi de portefeuille attentif est indispensable pour s'assurer que les investissements continuent à se comporter conformément aux attentes. En période de volatilité des marchés, une réévaluation des stratégies d'investissement pourrait s'avérer nécessaire. Les investisseurs avertis suivront le ratio de Sharpe de leurs portefeuilles, un indicateur technique mesurant la performance ajustée au risque, afin d'optimiser leur rendement en fonction du niveau de risque accepté.

En définitive, un portefeuille bien construit et géré avec perspicacité permettra de solidifier les bases de votre épargne et de sécuriser votre avenir financier. La clave de réussite réside dans l'équilibre entre la quête de croissance et la maîtrise des risques financiers.

Mettre en place une stratégie d'épargne automatique

Opter pour une stratégie d'épargne automatique représente une méthode pertinente pour bâtir un patrimoine de manière progressive et sécurisée. Cette approche consiste à instaurer un prélèvement automatique depuis votre compte courant vers un compte d'épargne ou un investissement de votre choix, à une fréquence déterminée. Le succès de ce système repose sur la discipline financière qu'il impose, transformant l'épargne en une habitude plutôt qu'en une décision ponctuelle. Au fil du temps, l'accumulation d'actifs devient significative, bénéficiant souvent de l'effet de levier financier grâce aux intérêts composés. Pour mettre en œuvre ce plan d'épargne, définissez d'abord vos objectifs financiers, puis choisissez le montant et la fréquence des prélèvements de manière à ce qu'ils s'intègrent harmonieusement à votre budget. Un conseiller spécialisé en automatisme financier pourra vous guider dans l'élaboration de cette stratégie, assurant ainsi une gestion optimale et adaptée à vos aspirations à long terme.

Sur le même sujet

Comment financer votre maison en bois tout en bénéficiant des avantages écologiques et économiques ?